Consejos para renegociar la hipoteca con otro banco

La hipoteca es el contrato financiero más largo y relevante que firmarás en tu vida. Y lo que en su día pudo parecer una buena oportunidad, con el paso del tiempo, puede dejar de serlo: cambian los tipos de interés, surgen ofertas más competitivas en el mercado y tus propias necesidades personales y económicas también evolucionan.

En este contexto, surge una pregunta frecuente: ¿se puede renegociar la hipoteca con otro banco para mejorar las condiciones? La respuesta es sí, y hacerlo de forma estratégica puede suponer un ahorro de miles de euros a lo largo de los años.

En este artículo de gibobs.com vamos a repasar cómo renegociar la hipoteca con otro banco qué gastos implica, cuándo merece la pena y qué puntos debes valorar antes de tomar una decisión.

¿Cómo renegociar la hipoteca con otro banco? Consejos de experto

El proceso de renegociar la hipoteca con otro banco se conoce como subrogación de acreedor. Significa trasladar tu hipoteca a una nueva entidad que te ofrece mejores condiciones que tu banco actual. Estos son los pasos clave y los consejos que te ayudarán:

1. Analiza tu situación actual

Antes de renegociar la hipoteca con otro banco, necesitas tener claros algunos datos:

- Capital pendiente de tu hipoteca.

- Tipo de interés y cuota mensual actuales.

- Plazo restante.

- Comisiones pactadas en tu contrato (subrogación, reembolso anticipado).

Con esta información sabrás desde el inicio qué puedes mejorar.

2. Compara ofertas de varios bancos

Cada entidad tiene su política y, aunque la diferencia parezca pequeña, una rebaja de unas décimas en el interés puede suponer miles de euros de ahorro en el largo plazo.

3. Pide simulaciones personalizadas

No te conformes con la oferta estándar de la web del banco. Solicita un estudio ajustado a tu perfil financiero, ingresos, edad y valor de la vivienda.

4. Ten en cuenta los productos vinculados

A la hora de renegociar la hipoteca con otro banco tienes que saber que algunos bancos exigen contratar seguros, tarjetas o planes de pensiones. Aunque ofrezcan un TIN más bajo, estos productos pueden encarecer el coste real de la hipoteca.

5. Calcula el punto de equilibrio

Importante: divide el coste de cambiar de banco entre el ahorro mensual que consigues. Así sabrás en cuántos meses recuperarás lo invertido.

6. No descartes negociar con tu banco actual

Cuando comunicas tu intención de subrogar, tu entidad tiene 15 días para igualar la oferta del nuevo banco. A veces, con esa presión acceden a mejorar las condiciones.

En este otro post te contamos cómo puedes cambiar tu hipoteca y ahorrar.

¿Se puede renegociar una hipoteca variable?

Sí, y de hecho es una de las situaciones más habituales. Las hipotecas variables están referenciadas normalmente al Euríbor. Cuando este sube, también lo hace tu cuota.

Estas son las opciones más comunes:

- Pasar de variable a fijo o mixto. Te permite tener cuotas estables, evitando sorpresas con las subidas del Euríbor.

- Mejorar el diferencial. Si tu hipoteca está referenciada a Euríbor +1,50 % y otro banco te ofrece Euríbor +0,70 %, el ahorro puede ser muy importante.

- Reducir vinculaciones. Muchos préstamos variables antiguos exigen contratar varios productos. Cambiar de banco puede simplificar y abaratar tu hipoteca.

Por tanto, sí se puede renegociar una hipoteca variable, y suele ser un movimiento muy recomendable en épocas de tipos altos.

Gastos al cambiar la hipoteca de banco

La subrogación tiene costes, pero desde la entrada en vigor de la Ley Hipotecaria 5/2019, la mayoría de gastos los asume el nuevo banco.

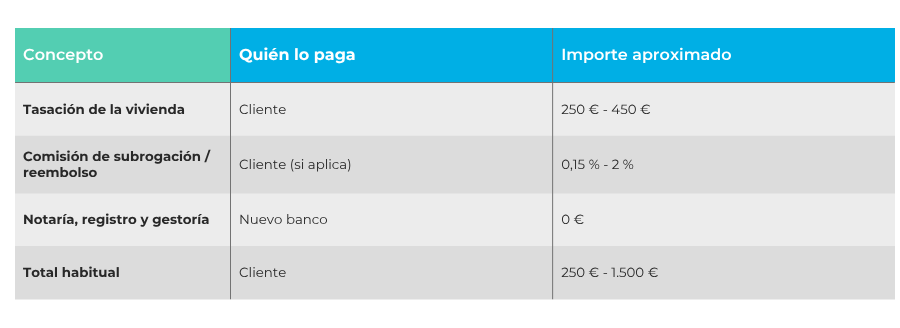

Los principales gastos para el cliente son:

- Tasación de la vivienda. El nuevo banco pedirá una tasación actualizada para calcular el valor del inmueble. Precio habitual: 250 € – 450 €.

- Comisión por subrogación o reembolso anticipado Depende de tu contrato actual. En las hipotecas fijas: máximo 2 % en los primeros 10 años, 1,5 % después. En las hipotecas variables: máximo 0,25 % en los primeros 3 años o 0,15 % en los primeros 5.

- Otros gastos (notaría, registro, gestoría). Corren a cargo del nuevo banco, no del cliente.

Aquí te dejamos una tabla resumen con los principales gastos:

En este otro post de gibobs.com analizamos de forma detallada los gastos al cancelar una hipoteca y hacer una nueva.

¿Merece la pena cambiar la hipoteca de banco?

La decisión depende de tu caso concreto. Merece la pena cuando:

- El ahorro mensual te permite recuperar los costes en menos de 2-3 años.

- Tu tipo de interés está claramente por encima de las ofertas actuales.

- Quieres estabilidad pasando de variable a fijo o mixto.

- Estás atado a vinculaciones costosas y buscas más libertad.

- Tu banco actual no accede a mejorar tus condiciones.

En cambio, puede no ser recomendable si:

- Te queda poco plazo para terminar la hipoteca (menos de 5 años).

- Planeas vender la vivienda en breve.

- El ahorro neto es tan pequeño que no compensa los gastos.

Ejemplo

Para que veas de forma más clara si te interesa cambiar de hipoteca, o no, aquí te dejamos un ejemplo:

- Hipoteca pendiente: 150.000 € a 20 años.

- Tipo actual: 3,50 % fijo → cuota ~870 €/mes.

- Nueva oferta: 2,50 % fijo → cuota ~795 €/mes.

- Ahorro mensual: 75 € → anual: 900 €.

- Costes de la operación: 1.000 €.

- Punto de equilibrio: ~13 meses.

En este caso, el cambio sería claramente rentable.

¿Cómo saber cuál es la mejor hipoteca para mí?

A la hora de comparar ofertas, fíjate en estos puntos clave:

- TAE frente a TIN. El TIN indica el tipo de interés nominal, pero la TAE refleja el coste real incluyendo comisiones y vinculaciones.

- Vinculaciones obligatorias. Comprueba si te obligan a contratar seguros, tarjetas o planes de pensiones.

- Comisiones. De apertura, amortización anticipada o subrogación. Cuanto menos, mejor. Por cierto, en este post te damos estrategias para reducir los intereses de la hipoteca.

- Flexibilidad futura. Que te permita amortizar sin penalización, cambiar plazos o hacer modificaciones si lo necesitas.

- Plazo. Ajusta la duración a tu situación: más años reducen cuota, pero aumentan intereses totales.

En definitiva, la mejor hipoteca es aquella que combina un interés competitivo, bajos gastos y condiciones flexibles que se adapten a tu vida.

En Gibobs te ayudamos a conseguir la mejor hipoteca

Renegociar la hipoteca con otro banco puede ser un proceso complejo, pero no tienes por qué hacerlo solo. En gibobs.com te acompañamos en cada paso para que consigas las mejores condiciones sin riesgos ni letra pequeña.

¿Cómo trabajamos?

- Analizamos tu hipoteca actual y calculamos si compensa renegociar.

- Comparamos ofertas de distintos bancos para encontrar la más ventajosa.

- Negociamos directamente con las entidades en tu nombre.

- Te acompañamos hasta la firma en notaría, ocupándonos de todos los trámites.

Nuestro servicio es 100 % gratuito para el cliente: cobramos de los bancos, no de ti. Eso significa que siempre buscamos lo que más te beneficia a ti, no a la entidad.

Si quieres mejorar tu hipoteca y pagar menos cada mes, contacta con gibobs.com y solicita tu estudio personalizado sin compromiso.