¿Cómo se calcula el interés de una hipoteca?

Al contratar una hipoteca, una de las principales dudas es cómo se calcula el interés que pagarás cada mes. La cuota hipotecaria no solo devuelve el dinero prestado (capital), sino que incluye el coste de haberlo recibido del banco (intereses).

Saber cómo se calcula este interés es básico para entender tu préstamo, comparar ofertas de bancos y saber cuánto pagarás en total a lo largo de los años. Por eso, en este artículo de gibobs.com veremos las claves del cálculo del interés de una hipoteca, tanto en hipotecas fijas como variables, con ejemplos prácticos y sencillos. ¡Atento/a!

Así se calcula interés de una hipoteca

El interés de una hipoteca es el precio del dinero que te presta el banco, y se expresa en forma de porcentaje. Se aplica sobre el capital pendiente en cada periodo (normalmente mensual).

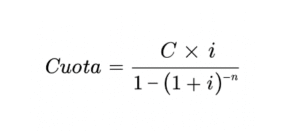

La fórmula general para calcular una cuota hipotecaria es la de amortización francesa, que es el sistema más utilizado en España:

Donde:

- C = Capital prestado.

- i = Tipo de interés mensual (TIN anual / 12).

n = Número total de cuotas (años x 12).

Este sistema genera cuotas constantes durante toda la vida de la hipoteca, pero la proporción de capital e intereses dentro de cada cuota cambia con el tiempo:

- En los primeros años, la mayor parte de la cuota son intereses.

- En los últimos años, la mayor parte son capital.

Factores que determinan el interés de tu hipoteca

Hay algunos factores que determinan cuál es el interés de una hipoteca. Aquí te los detallamos:

- Tipo de hipoteca: fija, variable o la hipoteca mixta.

- TIN (Tipo de Interés Nominal): porcentaje que cobra el banco.

- Plazo: a más años, menor cuota mensual pero más intereses totales.

- Capital: cuanto mayor sea, más intereses pagarás.

- TAE (Tasa Anual Equivalente): refleja el coste real del préstamo, incluyendo comisiones y vinculaciones.

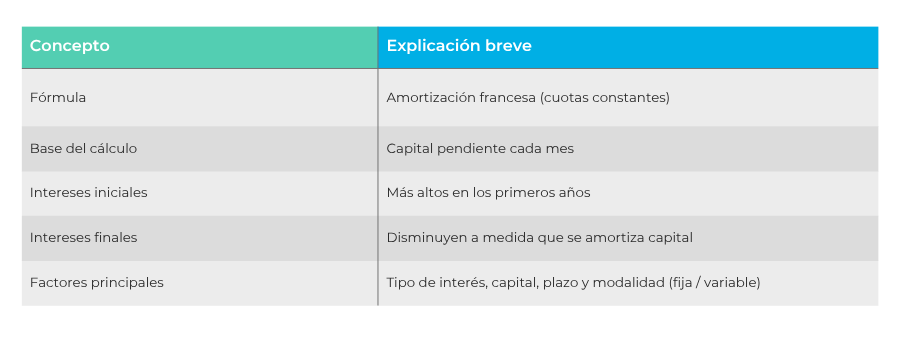

Aquí te dejamos una tabla a modo de resumen de los factores que intervienen en el coste de los intereses hipotecarios:

Cómo se calculan los intereses de una hipoteca variable

En una hipoteca variable, el interés se compone de dos partes:

- Índice de referencia (normalmente el Euríbor).

- Diferencial fijado por el banco (ej.: +0,80 %).

La fórmula sería: Interés = Euríbor + Diferencial

Ejemplo

Si el Euríbor está en el 3 % y tu diferencial es del 0,80 %, tu tipo de interés será del 3,80 %.

Este interés se revisa periódicamente (cada 6 o 12 meses), por lo que la cuota puede subir o bajar según la evolución del Euríbor.

- Ventaja: puede salir más barata en épocas de Euríbor bajo.

- Inconveniente: las cuotas son menos predecibles.

Cómo se calculan los intereses de una hipoteca fija

En una hipoteca fija, el interés se mantiene constante durante toda la vida del préstamo. Si pactas un 3 % fijo a 25 años, esa será la tasa que se aplicará siempre, sin depender de la evolución del Euríbor.

- Ventaja: seguridad y estabilidad en la cuota.

- Inconveniente: el tipo inicial suele ser algo más alto que en una variable en el corto plazo.

En este otro post te contamos qué te conviene más: hipoteca fija o variable.

Ejemplo 1: ¿Cuánto se paga por una hipoteca de 150.000 euros a 20 años?

Supongamos que pides 150.000 € a 20 años (240 meses). Veamos cómo cambia la cuota según el interés:

- Interés fijo del 2,5 % → cuota mensual ≈ 795 €

- Total pagado en 20 años: 190.800 €

- Intereses totales: 40.800 €

- Interés fijo del 3,0 % → cuota mensual ≈ 832 €

- Total pagado en 20 años: 199.680 €

- Intereses totales: 49.680 €

- Interés fijo del 4,0 % → cuota mensual ≈ 909 €

- Total pagado en 20 años: 218.160 €

- Intereses totales: 68.160 €

Como ves, la diferencia entre un 2,5 % y un 4,0 % son ~113 € más al mes y casi 28.000 € más en intereses al final del préstamo.

Ejemplo 2: ¿Cuánto se paga al mes por una hipoteca de 100.000 euros?

Ahora supongamos que solicitas una hipoteca más pequeña de 100.000 € a 25 años (300 meses):

- Al 2,0 % fijo → cuota mensual ≈ 424 €

- Total pagado: 127.200 €

- Intereses: 27.200 €

- Al 2,5 % fijo → cuota mensual ≈ 448 €

- Total pagado: 134.400 €

- Intereses: 34.400 €

- Al 3,0 % fijo → cuota mensual ≈ 474 €

- Total pagado: 142.200 €

- Intereses: 42.200 €

- Al 4,0 % fijo → cuota mensual ≈ 528 €

- Total pagado: 158.400 €

- Intereses: 58.400 €

Aunque la cuota parece “asequible” (entre 424 € y 528 € al mes), la diferencia en intereses es notable: con solo dos puntos más de interés (2 % → 4 %) acabarías pagando más del doble en intereses.

Ejemplo 3: Cómo se calcula la hipoteca con Euríbor

En una hipoteca variable, tu cuota depende del Euríbor y el diferencial pactado. Veamos un caso con 120.000 € a 25 años y un diferencial del +0,80 %:

Si el Euríbor está en 2 % → interés = 2,80 %

- Cuota mensual ≈ 561 €

- Total pagado en 25 años: 168.300 €

- Intereses: 48.300 €

Si el Euríbor sube al 4 % → interés = 4,80 %

- Cuota mensual ≈ 688 €

- Total pagado en 25 años: 206.400 €

- Intereses: 86.400 €

Si el Euríbor baja al 1 % → interés = 1,80 %

- Cuota mensual ≈ 502 €

- Total pagado en 25 años: 150.600 €

- Intereses: 30.600 €

Esto demuestra lo importante que es hacer un “stress test” antes de contratar una variable: una diferencia de 200 € al mes en la cuota puede marcar tu estabilidad financiera.

En Gibobs te ayudamos a conseguir la mejor hipoteca para ti

Entender cómo se calculan los intereses de una hipoteca es clave, pero lo más importante es negociar bien las condiciones y elegir el producto que mejor se adapte a tu situación.

En gibobs.com te lo ponemos fácil:

- Analizamos tu perfil financiero y tu capacidad de pago.

- Comparamos ofertas de distintos bancos.

- Negociamos en tu nombre para conseguir mejores tipos de interés.

- Te acompañamos en todo el proceso, desde el estudio inicial hasta la firma ante notario.

Y lo mejor: nuestro servicio es 100 % gratuito para ti, ya que cobramos de los bancos y no de los clientes.

Si quieres pagar menos intereses y asegurarte la hipoteca más ventajosa, contacta con gibobs.com y solicita tu estudio personalizado sin compromiso.