¿Cómo funciona el contrato de una hipoteca?

Uno de los documentos más importante a la hora de comprar una casa es el contrato de la hipoteca. Firmar este papel es un compromiso a largo plazo con el banco, por eso, entender cada punto del contrato hipotecario es fundamental para evitar sorpresas desagradables en el futuro.

¿Qué es exactamente este documento? ¿Qué cláusulas son las más importantes? ¿Cómo puedes estar seguro de que estás firmando un buen acuerdo? En gibobs.com vamos a contarte cómo funciona el contrato de una hipoteca de forma sencilla, para que puedas entenderlo a la perfección.

Así funciona el contrato de una hipoteca

Un contrato de hipoteca es un acuerdo legal entre una persona y una entidad financiera para recibir una cantidad de dinero a cambio de una garantía. Esta garantía, en la mayoría de los casos, es la propia vivienda que se va a comprar.

Este contrato tiene una doble naturaleza:

- Es un contrato de préstamo: La entidad te presta una cantidad de dinero que deberás devolver en un plazo determinado, pagando además unos intereses.

- Es un contrato de garantía hipotecaria: La casa que compras se convierte en la garantía para el banco. Esto significa que si, por algún motivo, dejas de pagar las cuotas, el banco podría ejecutar la hipoteca para recuperar el dinero que te ha prestado.

El contrato de hipoteca está regulado por la Ley de Contratos de Crédito Inmobiliario de 2019, que establece importantes protecciones para los consumidores, haciendo el proceso más transparente y seguro. Antes de esta ley, existían muchas cláusulas abusivas, pero ahora el consumidor está mucho más protegido.

¿Cómo es un contrato de hipoteca?

Un contrato de hipoteca es un documento legal extenso y detallado que se formaliza ante un notario.

El proceso es el siguiente:

- Oferta vinculante: El banco te entrega una Ficha Europea de Información Normalizada (FEIN) y una Ficha de Advertencias Estandarizadas (FIAE). Estos documentos son obligatorios y deben contener toda la información del préstamo de forma clara, incluyendo el tipo de interés, la TAE, las comisiones y los productos vinculados.

- Revisión en la notaría: Tienes un mínimo de diez días para revisar el borrador del contrato en la notaría. El notario te explicará todas las cláusulas y resolverá tus dudas. Esto es un paso clave para asegurar que entiendes todo antes de firmar.

- Firma ante notario: Una vez que todo está claro, se procede a la firma de la escritura pública. El notario da fe de que el contrato es legal y que ambas partes están de acuerdo con los términos.

Este proceso garantiza que el prestatario tiene suficiente tiempo para reflexionar y entender las condiciones del préstamo, y que la información proporcionada es completa y transparente.

Aquí te contamos cómo conseguir la mejor hipoteca de forma gratuita con nuestro servicio, ¡conócenos!

Características del contrato de hipoteca

Un contrato de hipoteca tiene una serie de características. Son las siguientes:

- Es un contrato de adhesión: Esto significa que el banco redacta las cláusulas y el cliente, en la mayoría de los casos, se adhiere a ellas sin poder negociar cada punto. Sin embargo, esto no significa que no se puedan negociar las condiciones comerciales, como el tipo de interés o las comisiones.

- Es un contrato de larga duración: La mayoría de las hipotecas se firman a 20, 25 o 30 años. Este es un compromiso a muy largo plazo.

- Se formaliza en escritura pública: Para que tenga validez legal y se pueda inscribir en el Registro de la Propiedad, el contrato debe ser firmado ante notario.

- Contiene una garantía real: La vivienda que se adquiere es la garantía de pago. Esto significa que el banco puede solicitar el embargo y la subasta de la propiedad, si no se cumplen los pagos, para recuperar el dinero prestado.

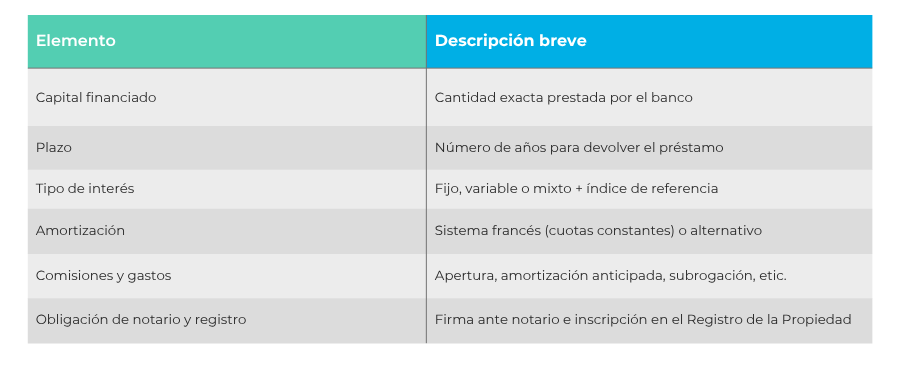

Aquí te dejamos una tabla a modo de resumen con las características de un contrato de hipoteca:

¿Qué contiene un contrato hipotecario?

Un contrato hipotecario es un documento extenso, pero sus apartados clave son los siguientes:

- Datos de las partes: Identificación completa del prestatario (el cliente) y del prestamista (el banco).

- Objeto del contrato: El importe exacto del préstamo que te conceden, así como la finalidad (por ejemplo, la compra de una vivienda en concreto).

- Capital pendiente de amortización: El capital pendiente de pago en cada momento del préstamo.

- Tipo de interés (TIN): El porcentaje de interés que se aplica al capital. Si es a tipo variable, se especifica el índice de referencia (normalmente el Euríbor) y el diferencial fijo que el banco añade.

- Tasa Anual Equivalente (TAE): El coste total de la hipoteca, incluyendo el TIN, las comisiones y el coste de los productos vinculados obligatorios. Es el indicador más importante para comparar ofertas.

- Plazo de amortización: El número de años que tienes para devolver el préstamo.

- Cuota mensual: El importe que deberás pagar cada mes, desglosado en capital (lo que devuelves del dinero prestado) e intereses.

- Comisiones: Aquí se especifican las comisiones por apertura, estudio, amortización parcial o total, etc. La ley actual limita o prohíbe muchas de ellas.

- Productos vinculados: Si para conseguir las condiciones de la hipoteca has tenido que contratar otros productos (seguro de vida, seguro de hogar, tarjeta de crédito, etc.), se detallan aquí. Es crucial entender si son obligatorios y su coste.

- Condiciones de amortización anticipada: Se explica cómo puedes adelantar el pago de la hipoteca y si hay comisiones por ello. La ley de 2019 limita estas comisiones.

- Garantía hipotecaria: La cláusula que establece que la vivienda es la garantía de pago.

- Gastos: Se desglosan los gastos asociados a la firma, especificando qué parte de ellos asume el banco y cuáles corren a cargo del cliente (actualmente, la mayoría los paga el banco).

Entender cada uno de estos puntos es vital. Si tienes dudas sobre alguno, no firmes hasta que te lo hayan aclarado por completo. Aquí te dejamos una guía paso a paso para que sepas cómo comparar hipotecas y elegir la mejor opción.

¿Cómo conseguir el contrato de la hipoteca? Consejos de experto

Como expertos hipotecarios, nuestros principales consejos es que no te lances a firmar el primer contrato que te ofrezcan. Tienes derechos como consumidor que debes aprovechar:

- Pide y compara las ofertas: Contacta con varios bancos y solicita la Ficha Europea de Información Normalizada (FEIN) de cada uno. Es tu derecho. Este documento te permitirá comparar las condiciones de forma objetiva.

- Analiza la TAE, no solo el TIN: Recuerda que la TAE te da la visión completa del coste de la hipoteca. Compara siempre la TAE entre las diferentes ofertas.

- Negocia las condiciones: El tipo de interés, las comisiones y los productos vinculados son elementos negociables. No tengas miedo de pedir mejores condiciones.

- Acude a la notaría con tiempo: La ley te obliga a ir a la notaría con al menos diez días de antelación para revisar el borrador del contrato. Aprovecha ese tiempo para leer cada cláusula y hacer todas las preguntas que tengas. El notario está para protegerte y resolver tus dudas, y lo hace de forma gratuita.

Busca asesoramiento profesional: Un asesor hipotecario, como los que encontrarás en gibobs.com, puede ser tu mejor aliado. Un experto tiene la capacidad de analizar tu perfil, buscar las mejores ofertas de diferentes bancos y negociar en tu nombre para conseguir las mejores condiciones. Contacta ya con nosotros.

En Gibobs te ayudamos a conseguir tu mejor hipoteca

Entender un contrato de hipoteca es fundamental para proteger tu economía. En Gibobs.com analizamos tu perfil, comparamos entre más de 15 entidades y te presentamos las mejores condiciones del mercado. Además, te acompañamos en todo el proceso, desde la solicitud hasta la firma ante notario, para que tengas total tranquilidad y no pagues de más.

¿Quieres saber si puedes mejorar las condiciones de tu hipoteca actual o negociar la nueva? Contacta ahora y uno de nuestros expertos te asesorará gratuitamente para que consigas la financiación que mejor se adapte a ti.