Paso a paso: Cómo comparar hipotecas y elegir la mejor opción

¿Quieres saber algunos trucos para comparar hipotecas y elegir la mejor opción? ¡En gibobs.com te ayudamos! Y es que, hoy en día, existe una gran variedad de ofertas disponibles, por eso, puede resultar abrumador saber por dónde empezar. ¡Pero no te preocupes! En este artículo de gibobs.com te guiaremos paso a paso para que puedas comparar hipotecas de manera efectiva y elegir la opción que mejor se adapte a tus necesidades.

Recuerda que nuestros asesores hipotecarios están aquí para ayudarte a resolver cualquier duda que puedas tener sobre el sector de las hipotecas y, además, pueden estudiar tu perfil y ponerte en contacto con las mejores ofertas disponibles que hay para ti. ¡Y todo ello de forma gratuita! Contacta ahora con nosotros para más información.

6 pasos para comparar hipotecas y elegir la mejor

Para comparar hipotecas y tomar una decisión acertada, es recomendable seguir algunos pasos que te permitirán dar en el clavo con tu elección. ¡Toma nota de los tips de nuestros expertos asesores!

1. Define tus necesidades y tu perfil financiero

Antes de empezar a buscar ofertas, tienes que tener clara cuál es tu situación económica y tus prioridades. Para ello, hazte estas preguntas y respóndelas con claridad:

- ¿Cuánto dinero necesito? Calcula el importe exacto que necesitas para la compra de la vivienda, teniendo en cuenta el precio, los gastos asociados (notaría, registro, impuestos, etc.) y el ahorro del que dispones.

- ¿Cuál es mi capacidad de endeudamiento? Analiza tus ingresos, gastos fijos y deudas actuales para determinar cuánto puedes pagar mensualmente sin comprometer tu estabilidad financiera. Los bancos suelen recomendar que la cuota hipotecaria no supere el 30-35% de tus ingresos netos.

- ¿Qué tipo de interés prefiero? Existen principalmente diferentes tipos. Por un lado, tenemos el tipo fijo en el que la cuota mensual se mantiene constante durante toda la vida del préstamo. Por otro lado, está el tipo variable donde la cuota mensual varía en función de las fluctuaciones del Euríbor más un diferencial. Y también existe el tipo mixto que combina un periodo inicial a tipo fijo y luego pasa a tipo variable.

- ¿Qué plazo de amortización busco? Un plazo más corto implica cuotas mensuales más altas pero menos intereses pagados en total. Un plazo más largo reduce la cuota mensual pero aumenta el coste total de la hipoteca.

2. Investiga y recopila ofertas de diferentes entidades

Una vez que tengas claras tus necesidades, es hora de ver las opciones que te ofrecen los bancos. Puedes hacerlo de varias maneras:

- Contacta directamente con diferentes bancos: Visita sus sucursales o consulta sus páginas web para solicitar información y ofertas personalizadas.

- Utiliza simuladores online: Muchas entidades bancarias ofrecen simuladores que te permiten obtener una estimación de la hipoteca según tu perfil. En gibobs.com también tenemos uno que te permite calcular tu hipoteca online.

- Confía en un asesor hipotecario como gibobs.com : Nosotros hacemos todo el trabajo por ti. Analizamos tu perfil, buscamos y comparamos las mejores ofertas de múltiples bancos y te presentamos las opciones que mejor se ajustan a tus necesidades, ¡sin ningún coste para ti!

3. Analiza y compara las ofertas

Para comparar hipotecas y elegir la mejor opción, te damos un consejo: no te fijes solo en el tipo de interés nominal (TIN). Es esencial analizar todos los elementos de cada oferta para tener conocer el coste real de la hipoteca:

- Tipo de Interés Nominal (TIN): Es el porcentaje que se aplica al capital pendiente de pago.

- Tasa Anual Equivalente (TAE): Es un indicador más completo que incluye el TIN, las comisiones (apertura, estudio, etc.), los gastos y otros productos vinculados (seguros, tarjetas, etc.). La TAE te da una idea más precisa del coste total anual de la hipoteca.

- Comisiones: Presta atención a las posibles comisiones por apertura, estudio, amortización anticipada, subrogación, etc.

- Productos vinculados: Muchos bancos ofrecen mejores condiciones a cambio de contratar otros productos como seguros de hogar o de vida, tarjetas de crédito, planes de pensiones, etc. Piensa si realmente necesitas estos productos.

- Gastos asociados a la firma: Infórmate sobre los gastos de notaría, registro de la propiedad, tasación e impuestos.

4. Solicita la FIPRE (Ficha de Información Precontractual):

Una vez que tengas algunas ofertas que te interesen, solicita a cada entidad la FIPRE. Este documento normalizado y gratuito te proporcionará toda la información de la hipoteca de forma detallada y comparable, incluyendo el TIN, la TAE, el importe total a pagar, las cuotas, las condiciones de los productos vinculados, etc.

5. Negocia las condiciones

El siguiente paso a la hora de comparar hipotecas es que intentes negociar las condiciones, especialmente el tipo de interés y las comisiones. Si tienes una buena solvencia y has encontrado ofertas mejores en otros bancos, utilízalo como argumento para intentar mejorar la propuesta inicial.

La ayuda de un asesor hipotecario como gibobs.com puede ser fundamental en este punto, ya que conocemos las estrategias de negociación y tenemos experiencia en conseguir las mejores condiciones para nuestros clientes.

6. Elige la mejor opción para ti

Después de analizar y comparar todas las ofertas, llega el momento de tomar la decisión. Elige la hipoteca que mejor se adapte a tus necesidades financieras, a tu perfil de riesgo y a tus objetivos a largo plazo.

Nuestro consejo: No te dejes llevar únicamente por el tipo de interés más bajo, sino que considera todos los factores en conjunto.

Ejemplo práctico

Para comparar hipotecas y elegir la mejor opción, aquí vamos a darte un caso práctico. Vamos a imaginarnos que estás comparando dos ofertas hipotecarias para un préstamo de 200.000 € a 30 años:

A primera vista, la oferta del Banco B parece más atractiva por su TIN inicial más bajo. Sin embargo, al analizar la TAE y los productos vinculados, vemos que:

- La TAE del Banco A es superior, pero ofrece la seguridad de una cuota fija durante toda la vida del préstamo.

- El Banco B tiene una TAE inicial más baja, pero la cuota podría aumentar si el Euríbor sube. Además, aunque el seguro de hogar es opcional, es altamente recomendable tenerlo, lo que aumentaría el coste anual.

- El Banco A obliga a contratar una tarjeta de crédito, lo que podría generar gastos adicionales si no se utiliza de forma responsable.

En este ejemplo, la mejor opción dependerá de tu preferencia por la estabilidad (Banco A) o por un posible ahorro inicial con mayor incertidumbre (Banco B).

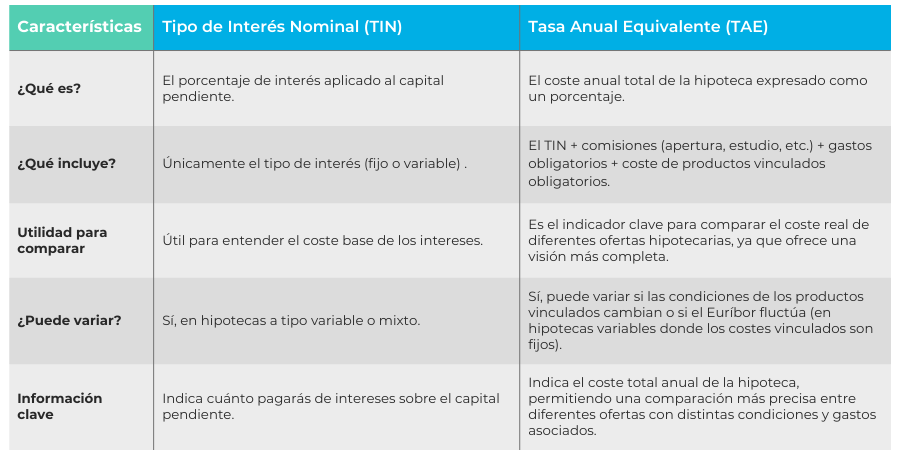

¿Qué mirar en una hipoteca: TIN o TAE?

Cuando empieces a comparar hipotecas, te encontrarás con dos palabras clave: TIN y TAE. Son indicadores del coste de tu préstamo, pero representan aspectos diferentes y es importante entender sus diferencias para poder comparar ofertas de manera efectiva.

El Tipo de Interés Nominal (TIN)

El TIN es el porcentaje fijo o variable que la entidad bancaria aplica sobre el capital pendiente de pago de tu hipoteca. Es, en esencia, el «precio» del dinero que te presta el banco.

- En hipotecas a tipo fijo: El TIN se mantiene constante durante toda la vida del préstamo, lo que te permite saber exactamente cuánto pagarás de intereses cada mes.

- En hipotecas a tipo variable: El TIN se compone de un diferencial fijo que añade el banco más un índice de referencia, generalmente el Euríbor. Por lo tanto, el TIN variará a lo largo del tiempo en función de las fluctuaciones de este índice.

- En hipotecas a tipo mixto: El TIN será fijo durante un periodo inicial acordado y luego pasará a ser variable (Euríbor + diferencial) para el resto del plazo.

Es importante tener en cuenta que el TIN por sí solo no refleja el coste total real de la hipoteca. Se centra únicamente en los intereses y no incluye otros gastos asociados al préstamo. Por lo tanto, comparar hipotecas basándose únicamente en el TIN puede llevar a conclusiones erróneas. Una hipoteca con un TIN aparentemente bajo podría resultar más cara en total si tiene comisiones elevadas o exige la contratación de muchos productos vinculados.

La Tasa Anual Equivalente (TAE)

La TAE es un indicador mucho más completo y preciso del coste real de tu hipoteca. Además del TIN, la TAE incluye:

- Las comisiones: Como la comisión de apertura, la comisión de estudio (si la hay), la comisión por amortización anticipada (si aplica), etc.

- Los gastos obligatorios vinculados a la operación: Por ejemplo, el coste de la tasación (aunque ahora lo suele pagar el banco), los gastos de gestión (si corren a cargo del cliente), etc.

- El coste de los productos vinculados que son obligatorios para obtener las condiciones ofertadas: Por ejemplo, si el banco te ofrece un TIN más bajo a cambio de contratar un seguro de hogar con ellos, el coste anual de este seguro se incluirá en el cálculo de la TAE.

La TAE permite comparar de manera más justa diferentes ofertas, independientemente de las comisiones, los gastos y los productos vinculados que incluyan.

Por eso, a la hora de comparar hipotecas, debes prestar especial atención a la TAE. Si bien el TIN te da una idea del tipo de interés base, la TAE te ofrece una visión global del coste anual real de la hipoteca.

Para que entiendas de manera más clara cuáles son las diferencias entre TIN y TAE, hemos preparado esta tabla comparativa:

En Gibobs te ayudamos a conseguir la mejor hipoteca para ti

En gibobs.com encontrarás asesores hipotecarios que te ayudarán a comparar hipotecas y escoger la mejor para tu perfil. Trabajamos con las principales entidades financieras, lo que nos permite ofrecerte una visión completa del mercado hipotecario.

Estudiamos tu perfil financiero y tus necesidades para identificar las hipotecas que mejor se adaptan a ti. Te presentamos un informe detallado con las diferentes ofertas, destacando los puntos clave como la TAE, las comisiones, los productos vinculados y las condiciones de cada banco, para que puedas comparar fácilmente.

Nuestro conocimiento del mercado nos permite negociar con los bancos para intentar conseguir condiciones aún más favorables para ti. Nuestro único objetivo es encontrar la mejor hipoteca para ti, sin estar vinculados a ningún banco en particular. Nuestro servicio es completamente gratuito para ti.

En gibobs.com te guiaremos paso a paso, te ofreceremos las mejores opciones y te ayudaremos a conseguir la hipoteca ideal para tu nuevo hogar, ¡sin que te cueste ni un euro!