Cómo cambiar la hipoteca de banco

Las hipotecas son préstamos a muy largo plazo, y lo que hoy parece una buena condición, dentro de unos años puede dejar de serlo. Los tipos de interés cambian, aparecen nuevas ofertas en el mercado y las necesidades personales también evolucionan. Por eso, cada vez más personas se plantean cambiar su hipoteca de banco para mejorar sus condiciones, pagar menos intereses y tener mayor tranquilidad financiera.

El cambio de hipoteca de banco se conoce como subrogación de acreedor y es un procedimiento completamente legal y habitual en España. Permite trasladar tu préstamo a otra entidad bancaria que te ofrezca mejores condiciones, sin necesidad de cancelar y firmar una hipoteca nueva desde cero.

En este artículo de Gibobs.com te explicamos, paso a paso, cómo cambiar la hipoteca de banco, cuánto cuesta, cuándo merece la pena y qué consejos debes tener en cuenta para renegociar tu hipoteca con éxito.

Cambiar la hipoteca de banco: paso a paso

Cambiar la hipoteca de banco no es un proceso inmediato, pero sí bastante que cuenta con una serie de pasos básicos que tienes que seguir para poder hacer este cambio. Los pasos principales son los siguientes.

Paso 1. Analizar tu situación actual

Antes de dar el paso, necesitas saber:

- Cuánto capital pendiente queda de tu hipoteca.

- El plazo que falta hasta terminar de pagarla.

- El tipo de interés que tienes y cómo se compara con las ofertas actuales.

- Si tu contrato incluye comisiones por subrogación o reembolso anticipado.

Con esta información podrás calcular si compensa cambiar de banco. Por cierto, en este otro post te ayudamos a que puedas ver si te conviene cambiar tu hipoteca a otro banco.

Paso 2. Pedir ofertas a otras entidades

El siguiente paso es comparar alternativas. Hoy en día, los bancos compiten ofreciendo hipotecas fijas, variables o mixtas con condiciones distintas. Cada entidad valorará tu perfil financiero (ingresos, estabilidad laboral, ratio de endeudamiento, valor de la vivienda) y te hará una propuesta personalizada.

Paso 3. Elegir la mejor oferta

No se trata solo de fijarse en el tipo de interés. También hay que tener en cuenta aspectos como:

- Si exigen contratar seguros, tarjetas o planes de pensiones.

- Las comisiones de apertura o de amortización.

- La flexibilidad futura (posibilidad de amortizar sin coste, cambiar plazo, etc.).

Paso 4. Comunicar la intención de subrogar

Si aceptas la oferta de un nuevo banco, este comunicará al banco actual su intención de subrogar tu hipoteca. Tu entidad actual tiene un plazo de 15 días para igualar o mejorar las condiciones y retenerte.

Paso 5. Firma de la subrogación

Si tu banco no mejora la oferta, se firma la escritura de subrogación ante notario. El nuevo banco paga la deuda pendiente al antiguo, y desde ese momento tú pasas a ser cliente del nuevo banco con las nuevas condiciones.

¿Cuánto cuesta cambiar una hipoteca de banco a otro?

Desde la entrada en vigor de la Ley Hipotecaria 5/2019, los costes para el cliente en una subrogación se han reducido mucho. Aun así, no es un trámite gratuito.

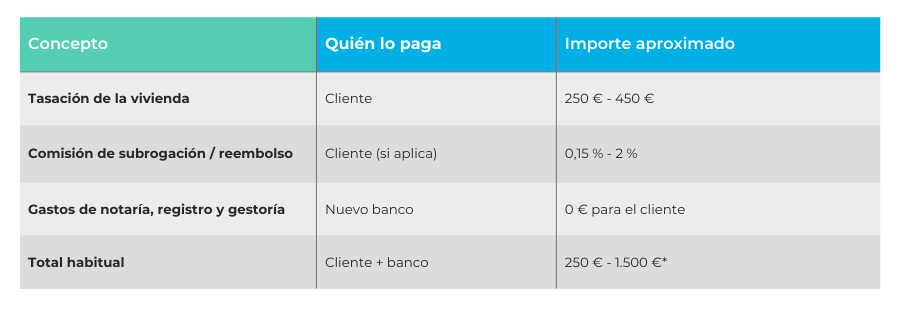

Los principales gastos al cambiar de banco son:

- Tasación de la vivienda. El nuevo banco puede pedir una tasación actualizada para verificar el valor del inmueble. Suele costar entre 250 € y 450 €.

- Comisión por subrogación o reembolso anticipado Depende de lo pactado en tu contrato actual: Hipotecas fijas: máximo 2 % en los primeros 10 años y 1,5 % después; Hipotecas variables: máximo 0,25 % en los primeros 3 años o 0,15 % en los primeros 5.

- Gastos de notaría, registro y gestoría. En las subrogaciones, estos gastos los paga el nuevo banco, no el cliente.

Aquí te dejamos una tabla resumen con los gastos principales de cambiar la hipoteca de banco:

*El rango depende principalmente de la comisión de subrogación pactada en el contrato.

¿Cuándo merece la pena subrogar una hipoteca?

No siempre cambiar de banco es la mejor decisión. Conviene hacerlo cuando:

- El ahorro en intereses supera los costes. Si el ahorro mensual permite recuperar los gastos de la operación en un plazo razonable (menos de 2-3 años), suele ser rentable.

- Tu tipo de interés es peor que el actual. Por ejemplo, pasar de un fijo del 3,5 % a un fijo del 2,2 %, o de un variable +1,50 % a uno +0,70 %.

- Quieres estabilidad en la cuota. Si tienes una hipoteca variable y la subida del Euríbor afecta demasiado a tu economía, pasarte a una hipoteca fija o mixta puede darte tranquilidad.

- Tu banco no mejora las condiciones. Si tu entidad se muestra inflexible, cambiar puede ser la forma de conseguir mejores condiciones sin depender de ella.

- Buscas menos vinculaciones. Si pagas seguros, tarjetas o comisiones que encarecen tu hipoteca, otro banco puede ofrecerte un préstamo más transparente y barato.

En este otro post te contamos de forma detallada qué es la subrogación de la hipoteca y cuándo conviene hacerla.

Consejos para renegociar la hipoteca con otro banco

En Gibobs.com somos expertos en negociar con los bancos para conseguir las mejores hipotecas para nuestros clientes. Por eso, nuestros expertos han preparado esta lista de consejos que te ayudarán a conseguir las mejores condiciones. Eso sí: lo más recomendable es que te dejes ayudar por nuestro equipo de expertos que negociarán por ti, de forma totalmente gratuita. Contacta ahora con nosotros y te contaremos cómo trabajamos sin compromiso alguno.

Aquí tienes nuestros consejos para renegociar la hipoteca con otro banco:

- Prepara tu documentación financiera: nóminas, declaración de la renta, extractos bancarios, contrato laboral… El nuevo banco valorará tu solvencia antes de aceptar la operación.

- Compara varias ofertas: no te quedes con la primera. Diferencias de unas décimas en el interés pueden suponer miles de euros a lo largo de los años.

- Mira la TAE, no solo el TIN: la TAE incluye comisiones y vinculaciones, y refleja el coste real de la hipoteca.

- Calcula el punto de equilibrio: divide el coste de la subrogación entre el ahorro mensual estimado. Ese será el tiempo que tardarás en recuperar la inversión.

- No esperes al último momento: si el Euríbor sigue subiendo o bajando, las condiciones pueden cambiar rápido. Actuar con previsión puede marcar la diferencia.

- Busca asesoramiento experto: un intermediario hipotecario, como Gibobs.com, puede ayudarte a negociar y a encontrar la mejor opción en el mercado. ¡Contacta con nosotros!

En Gibobs te ayudamos a conseguir la mejor hipoteca para ti

Cambiar tu hipoteca de banco puede suponer un gran ahorro, pero también es una decisión que conviene tomar con análisis y asesoramiento. En Gibobs.com nos encargamos de todo el proceso:

- Estudiamos tu hipoteca actual y calculamos si realmente te compensa cambiar.

- Buscamos y comparamos ofertas en distintos bancos para encontrar la más interesante para ti.

- Negociamos directamente con las entidades para conseguir mejores condiciones.

Te acompañamos y gestionamos todos los trámites para que no pierdas tiempo ni dinero.

Nuestro servicio es gratuito para ti: cobramos de los bancos, nunca del cliente. Eso significa que siempre buscamos la mejor opción para tu bolsillo, sin letra pequeña.

Si quieres saber cuánto podrías ahorrar cambiando tu hipoteca de banco, contacta con Gibobs.com y solicita tu estudio personalizado sin compromiso.