Cómo calcular la entrada de una hipoteca

Calcular correctamente la entrada de una hipoteca es básico si quieres comprar una vivienda. Muchas personas se centran únicamente en la cuota mensual que podrán pagar, pero olvidan que, para que el banco conceda el préstamo, es imprescindible contar con un ahorro previo suficiente. No entender bien este punto puede hacerte perder tiempo, oportunidades o incluso reservas de viviendas.

En este artículo de Gibobs.com vamos a explicarte cómo calcular la entrada de una hipoteca paso a paso, qué porcentaje suelen pedir los bancos, cómo estimar también los gastos asociados y cómo saber si la vivienda que te interesa encaja realmente con tu situación económica.

Así puedes calcular la entrada de una hipoteca: paso a paso

La entrada de una hipoteca es la parte del precio de la vivienda que no financia el banco y que debes pagar con tus propios ahorros. En España, la norma general es bastante clara, aunque existen excepciones.

Paso 1: Saber cuánto financian los bancos

La mayoría de bancos conceden como máximo el 80 % del valor de compra o tasación (el menor de los dos). Esto significa que, como comprador, deberás aportar al menos el 20 % restante como entrada.

Ejemplo:

- Precio de la vivienda: 200.000 €

- Financiación bancaria (80 %): 160.000 €

Entrada mínima: 40.000 €

Este porcentaje puede variar en casos muy concretos (funcionarios, perfiles muy solventes, viviendas de banco, avales…), pero el 80 % es el estándar.

Paso 2: Calcular los gastos de la compra

Además de calcular la entrada de una hipoteca, es imprescindible contar con dinero para los gastos asociados a la compraventa, que no se incluyen dentro de la hipoteca.

Estos gastos suelen representar entre un 10 % y un 12 % del precio de la vivienda, e incluyen:

- Impuestos (ITP o IVA)

- Notaría

- Registro de la propiedad

- Gestoría

- Tasación

Siguiendo el ejemplo anterior:

- Precio vivienda: 200.000 €

- Gastos aproximados (10 %): 20.000 €

En este otro post te contamos qué hipoteca te puedes permitir con 2.500 euros.

Paso 3: Calcular el total de ahorro necesario

Para saber cuánto dinero necesitas realmente antes de comprar, debes sumar:

- Entrada (20 %)

- Gastos (10–12 %)

Es decir, esto significa que necesitas tener ahorrado aproximadamente un 30 % del precio de la vivienda.

Ejemplo:

- Precio vivienda: 200.000 €

- Entrada (20 %): 40.000 €

- Gastos (10 %): 20.000 €

- Ahorro total necesario: 60.000 €

Este cálculo es clave para saber si estás preparado para comprar o si te conviene esperar, ahorrar más o buscar una vivienda de menor precio.

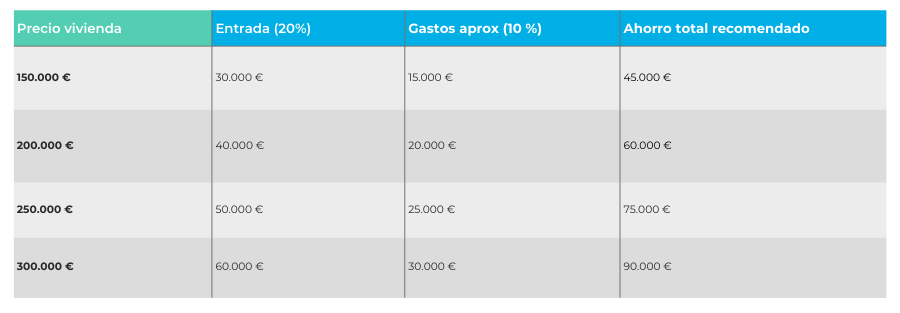

Aquí te dejamos una tabla resumen para que puedas saber cómo calcular la entrada de una hipoteca.

¿Cómo calcular lo que voy a pagar de hipoteca?

Una vez tienes claro cómo calcular la entrada de una hipoteca, el siguiente paso es saber cuánto pagarás cada mes de hipoteca. Para ello, los bancos utilizan principalmente tres variables:

- Importe del préstamo (lo que te presta el banco)

- Plazo (años de hipoteca)

- Tipo de interés

Es importante que tengas clara una regla clave: ratio de endeudamiento. Y es que los bancos suelen exigir que la cuota mensual no supere el 30–35 % de tus ingresos netos mensuales.

Por ejemplo:

- Ingresos netos: 2.500 €

- 30 % → 750 €

- 35 % → 875 €

Tu cuota debería moverse dentro de ese rango para que la operación sea viable.

Ejemplo 1: ¿Cuánto pagaría por una hipoteca de 150.000 € a 20 años?

Supongamos una hipoteca fija con un interés aproximado del 3 %.

- Capital: 150.000 €

- Plazo: 20 años

- Interés: 3 %

Cuota mensual aproximada: 831 €

Total pagado al final: 199.440 €

Intereses totales: 49.440 €

Esta opción implica una cuota más alta, pero un ahorro importante en intereses a largo plazo.

Ejemplo 2: Hipoteca de 150.000 euros a 30 años

Con este ejemplo puedes alargar el plazo, algo que reduce la cuota. Pero aumenta el coste total de la hipoteca.

- Capital: 150.000 €

- Plazo: 30 años

- Interés: 3 %

Cuota mensual aproximada: 632 €

Total pagado: 227.520 €

Intereses totales: 77.520 €

Este tipo de hipoteca es habitual si quieres priorizar una cuota cómoda y mayor margen mensual, aunque a cambio se pagan más intereses.

Usa nuestro simulador de cuota de hipoteca gratis

Saber calcular la entrada de una hipoteca y hacer cálculos manuales ayuda a entender el proceso, pero cada caso es distinto. Por eso, la mejor forma de saber cuánto pagarías realmente es utilizar un simulador de hipoteca.

Con el simulador de Gibobs.com puedes:

- Calcular tu cuota mensual en segundos

Comparar distintos plazos - Ver cómo cambia la cuota según el tipo de interés

- Ajustar el importe de la hipoteca a tus ingresos

- Tener una primera orientación realista antes de ir al banco

Todo ello gratis, sin compromiso y sin necesidad de aportar datos sensibles. Además, un asesor puede ayudarte a interpretar los resultados y explicarte qué opciones son más interesantes para ti.

Te ayudamos a conseguir la mejor hipoteca para ti

Calcular la entrada y la cuota es solo el principio. El verdadero ahorro llega cuando eliges bien la hipoteca y negocias las condiciones adecuadas según tu perfil.

En Gibobs.com te ayudamos de forma gratuita a:

- Analizar cuánto puedes aportar de entrada

- Saber qué hipoteca te puedes permitir realmente

- Comparar ofertas de distintos bancos

- Negociar mejores condiciones

- Evitar errores comunes y letra pequeña

- Llegar a la firma con total tranquilidad

Nuestro servicio es 100 % gratuito para ti, transparente y personalizado. Si estás pensando en comprar una vivienda y no tienes claro cuánto necesitas ahorrar o qué hipoteca puedes conseguir…

Contacta con Gibobs.com y deja que te ayudemos a tomar la mejor decisión financiera.