1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

¿Qué tipo de contrato te piden para una hipoteca?

A la hora de pedir un crédito hipotecario, es común que surja la duda acerca de qué tipo de contrato piden para una hipoteca. Sabemos que tener trabajo es imprescindible, pero no todos los contratos son iguales ni se valoran de la misma manera.

Los bancos buscan seguridad y estabilidad. Por eso, analizan tanto tu contrato laboral como tus ingresos, tu antigüedad en la empresa y tu capacidad de ahorro. Entender estos factores es clave para saber si puedes acceder a una hipoteca y en qué condiciones.

En este artículo de gibobs.com vamos a ver qué tipo de contrato te piden para una hipoteca, qué otros requisitos exigen las entidades financieras y qué documentación debes preparar para que tu solicitud tenga éxito. ¡Comenzamos!

Este es el tipo de contrato que te piden para una hipoteca

El banco necesita asegurarse de que podrás pagar la hipoteca a lo largo de los años. Por eso, el contrato indefinido es el más valorado, ya que transmite estabilidad laboral y solvencia económica.

Sin embargo, eso no significa que no puedas conseguir una hipoteca si tienes un contrato temporal, por obra o incluso si eres autónomo. Cada caso se estudia de manera individual, y en Gibobs.com te ayudamos a presentar tu solicitud de forma estratégica para mejorar tus opciones.

Veamos los tipos de contrato más habituales y cómo los evalúan los bancos:

- Contrato indefinido: Es el más favorable. El banco considera que tienes estabilidad y capacidad de pago a largo plazo. Si además llevas más de un año en la empresa, tus opciones de conseguir una hipoteca con buenas condiciones son muy altas.

- Contrato temporal o por obra y servicio: En estos casos, la entidad suele pedir antigüedad mínima de 12 a 24 meses, sin interrupciones y con continuidad laboral demostrable. Si el trabajo se renueva de forma periódica, el banco puede valorarlo positivamente.

- Funcionarios y empleados públicos: Son uno de los perfiles más atractivos para los bancos por su estabilidad. Algunos incluso ofrecen condiciones preferentes para este tipo de trabajadores. Aquí te contamos cómo lograr una hipoteca al 100% siendo funcionario.

- Autónomos y freelance: También pueden acceder a una hipoteca, pero deberán acreditar ingresos estables y suficientes durante al menos los dos últimos años. Se valoran las declaraciones de la renta, facturación y evolución del negocio. En este otro post te contamos cómo pedir una hipoteca siendo autónomo.

- Profesionales con ingresos variables (comisiones o bonus): El banco suele calcular una media anual y tomar solo una parte de esos ingresos como válidos (por ejemplo, el 60 %). La constancia de esos ingresos es determinante.

Por tanto, no es obligatorio tener un contrato indefinido, pero sí debes demostrar que tus ingresos son regulares y suficientes para hacer frente al préstamo.

¿Qué te piden para solicitar una hipoteca? Requisitos del banco

Además del contrato, los bancos analizan un conjunto de factores que determinan tu capacidad para asumir una deuda a largo plazo. Estos son los requisitos para pedir una hipoteca más comunes:

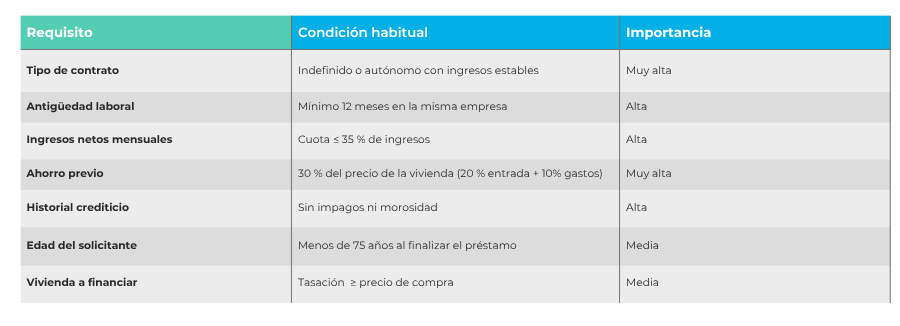

- Estabilidad laboral y antigüedad: Se valora el tiempo trabajado en la misma empresa o sector. Cuanto mayor sea, más confianza generas.

- Ingresos mensuales suficientes: Tu cuota de hipoteca no debe superar el 30-35 % de tus ingresos netos. Si cobras 2.000 € al mes, tu cuota ideal estaría entre 600 y 700 €.

- Ahorro: Los bancos suelen financiar hasta el 80 % del valor de tasación, por lo que necesitas tener ahorrado al menos el 20 % restante más un 10 % adicional para gastos (notaría, impuestos, gestoría…).

- Historial crediticio: Se revisan tus deudas y si estás incluido en ficheros como ASNEF. Un historial limpio facilita la aprobación.

- Edad y plazo: La suma de tu edad y el plazo del préstamo no debe superar los 75 años. Por ejemplo, si tienes 40, podrías firmar una hipoteca a 35 años como máximo.

- Tipo de vivienda y tasación: La entidad solo financia un porcentaje sobre el valor de tasación oficial, que puede diferir del precio de compraventa. Aquí te contamos qué factores influyen en la tasación de una vivienda.

Te dejamos una tabla a modo de resumen con todos los requisitos para poder pedir una hipoteca:

Documentos que te piden para una hipoteca

Una vez cumplidos los requisitos básicos, el banco te pedirá documentación que acredite tu identidad, ingresos y situación financiera. Aunque puede variar entre entidades, en general deberás presentar:

- Documentos personales:

- DNI o NIE vigente.

- Libro de familia (si aplica).

- Certificado de empadronamiento.

- Justificantes de ingresos:

- Las tres últimas nóminas (si eres asalariado).

- Contrato laboral y certificado de vida laboral.

- Declaración de la renta o IRPF del último ejercicio.

En caso de autónomos: declaraciones trimestrales de IVA y resumen anual.

- Documentación financiera:

- Extractos bancarios de los últimos seis meses.

- Información sobre otros préstamos o tarjetas.

- Justificante del ahorro aportado para la entrada.

- Documentación del inmueble:

- Contrato de arras o preacuerdo de compraventa.

- Nota simple del Registro de la Propiedad.

- Tasación del inmueble.

Cuanta más claridad aportes, más rápida será la evaluación de tu solicitud. En Gibobs te ayudamos a reunir toda esta información y presentarla de forma ordenada para aumentar tus probabilidades de aprobación.

Requisitos para una hipoteca joven

Los bancos también valoran de manera específica a los solicitantes menores de 35 años, ya que suelen tener menos antigüedad laboral pero gran potencial de ingresos futuros.

Los requisitos para una hipoteca joven son similares a los generales, pero con algunas ventajas:

- Plazos más largos: pueden llegar hasta los 35 o 40 años.

- Menor interés: algunos bancos ofrecen reducciones en el tipo TIN o TAE para jóvenes.

- Ayudas públicas: en algunas comunidades existen programas de avales o subvenciones para jóvenes compradores.

- Financiación superior: es posible obtener hasta el 95 % del valor de tasación, especialmente si se cuenta con aval estatal.

Si eres joven y estás pensando en comprar tu primera vivienda, en Gibobs.com te ayudamos a comparar todas las opciones y a aprovechar las ventajas disponibles en tu comunidad. Además, en este otro post te contamos cómo conseguir la mejor hipoteca joven.

Te ayudamos a conseguir tu mejor hipoteca

En Gibobs.com trabajamos para que consigas tu hipoteca de forma fácil, rápida y con las mejores condiciones del mercado. Analizamos tu situación laboral, tus ingresos y tus objetivos personales para presentarte las ofertas más adecuadas a tu perfil.

Te ofrecemos un asesoramiento imparcial y personalizado, sin comisiones ni letra pequeña. Negociamos directamente con los bancos y te acompañamos en todo el proceso, desde la solicitud hasta la firma.

Y lo más importante: no tienes que pagar nada. Nuestro servicio es completamente gratuito para ti, porque cobramos de las entidades financieras, no de los clientes.

Si estás pensando en comprar una vivienda o mejorar tu hipoteca actual, contacta con gibobs.com y descubre qué tipo de contrato y condiciones necesitas para acceder a la mejor hipoteca posible.

Alejandra Martin

Analista de Riesgos

Especialista en transformar la complejidad del mercado financiero en una experiencia ágil, transparente y a medida para el cliente. Su trayectoria combina el asesoramiento patrimonial con la negociación bancaria, garantizando un acompañamiento integral desde el estudio inicial hasta la firma como gestora hipotecaria.