1

Espera, ¿te vas ya?

Te ayudamos a conseguir las mejores condiciones para tu hipoteca, gratis!

Solo necesitas dejar tu nombre y teléfono.

¿Cuál es la mejor hipoteca para funcionarios?

Si eres funcionario o personal laboral al servicio de la Administración Pública, sabrás que tu condición profesional te ofrece una serie de ventajas que van más allá de la estabilidad laboral. Una de las más destacadas se encuentra en el sector financiero, sobre todo, a la hora de solicitar una hipoteca. Los bancos ven en los funcionarios un perfil de riesgo muy bajo, lo que se traduce en condiciones hipotecarias más favorables.

Pero, ¿qué hace que una hipoteca para funcionarios sea «la mejor»? ¿Es solo una cuestión de tipo de interés? En este artículo de gibobs.com vamos a conocer todas las claves para que entiendas por qué tu trabajo puede abrirte la puerta a la mejor financiación hipotecaria del mercado y cómo puedes aprovecharlo al máximo.

Qué son las hipotecas para funcionarios: características

Las hipotecas para funcionarios no son un producto hipotecario diferente en sí mismo, sino un trato especial que las entidades bancarias otorgan a este colectivo. Las características que las definen giran en torno a la seguridad laboral que el banco percibe en tu perfil. Esta seguridad se traduce en:

- Tipos de interés más competitivos: Tanto en hipotecas a tipo fijo como variable, los bancos suelen ofrecer tipos más bajos a los funcionarios. Esto se debe a que la probabilidad de impago es mucho menor, lo que les permite reducir su margen de beneficio.

- Ausencia o reducción de comisiones: Es común que las hipotecas para funcionarios no incluyan comisiones de apertura, de estudio o por amortización anticipada. Esto reduce significativamente el coste total del préstamo.

- Posibilidad de una financiación mayor: A diferencia de la norma general que financia hasta el 80% del valor de tasación o compraventa, algunos bancos pueden llegar a financiar el 90%, e incluso el 100% en casos muy concretos, si el solicitante es funcionario.

- Menos productos vinculados: Si bien es posible que se soliciten productos como seguros de vida u hogar, las condiciones suelen ser menos exigentes y, a menudo, no es necesario vincular otros productos menos relevantes (como tarjetas de crédito o planes de pensiones) para conseguir la bonificación en el tipo de interés.

En este otro artículo te contamos cómo conseguir hipotecas 100% para funcionarios.

Cómo es la mejor hipoteca para funcionarios

La mejor hipoteca para funcionarios es una cuestión subjetiva que depende de tu situación personal y tus preferencias, pero en el caso de los funcionarios, la mejor opción suele reunir estas características:

- Un tipo de interés muy bajo: Busca un TIN (Tipo de Interés Nominal) por debajo del promedio del mercado. Si optas por una hipoteca a tipo fijo, asegúrate de que sea una de las más bajas que se oferten en el mercado en ese momento. Si prefieres una a tipo variable, busca un diferencial muy pequeño sobre el Euríbor.

- Una TAE competitiva: Como ya sabes, la Tasa Anual Equivalente (TAE) es el indicador clave que refleja el coste total del préstamo. La mejor hipoteca para funcionarios no solo tendrá un TIN bajo, sino también una TAE muy reducida, gracias a la ausencia de comisiones y a la baja vinculación de productos adicionales.

- Un porcentaje de financiación elevado: Si necesitas financiar más del 80% de la vivienda, la mejor hipoteca será aquella que te ofrezca un 90% o incluso un 100%, evitando así que tengas que recurrir a préstamos personales adicionales o a un gran ahorro inicial.

- Flexibilidad: Que el contrato te ofrezca la posibilidad de amortizar anticipadamente, ya sea de forma parcial o total, sin penalizaciones, es una gran ventaja que te permitirá reducir el plazo de la hipoteca si tus finanzas mejoran.

Ejemplo: Caso práctico

Vamos a poner el ejemplo de dos personas con un perfil de ingresos y ahorro similar que quieren comprar una vivienda de 250.000 € y necesitan una hipoteca de 200.000 € a 25 años.

- Persona A (Autónomo): El banco le ofrece una hipoteca con un TIN del 3,2% a tipo fijo y una TAE del 3,8% (incluyendo seguro de vida y de hogar). La cuota mensual es de 978 €.

- Persona B (Funcionario): El banco, al ver su perfil estable, le ofrece una hipoteca con un TIN del 2,8% a tipo fijo y una TAE del 3,1% (con los mismos seguros). La cuota mensual es de 935 €.

La diferencia de 43 € al mes puede parecer pequeña, pero en un periodo de 25 años, el funcionario se ahorrará más de 12.900 € en intereses. Además, el banco del funcionario no le exige contratar una tarjeta de crédito o un plan de pensiones para bonificar el tipo de interés, lo que a su vez le supone otro ahorro.

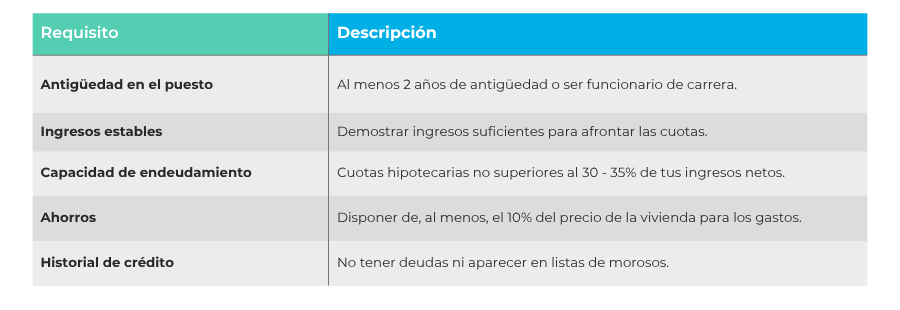

Requisitos para pedir una hipoteca para funcionarios

Los bancos analizarán tu perfil financiero como el de cualquier otro cliente, pero con la ventaja de tener la estabilidad laboral como punto fuerte. Los requisitos más comunes son:

- Antigüedad: La mayoría de los bancos piden que el funcionario tenga al menos dos años de antigüedad en el puesto o que sea de carrera (fijo), no interino.

- Capacidad de endeudamiento: Tus deudas no deben superar el 30-35% de tus ingresos netos mensuales.

- Ahorros: Aunque tengas la posibilidad de conseguir una financiación al 100%, es fundamental que tengas ahorros para cubrir los gastos de compraventa, que suelen rondar el 10% del precio de la vivienda.

- Buen historial crediticio: No puedes tener deudas impagadas o estar en listas de morosos como ASNEF.

- Edad: La mayoría de los bancos exigen que la hipoteca esté pagada antes de que cumplas los 75 años.

Te dejamos una tabla resumen con los principales requisitos:

En este otro artículo te contamos cuáles son las condiciones y requisitos para que te concedan una hipoteca.

¿Qué banco da el 100% de la hipoteca a funcionarios?

La financiación del 100% es una de las grandes ventajas de ser funcionario, pero es importante ser realistas. Esta es una práctica poco habitual y los bancos la ofrecen solo en casos excepcionales, ya que implica un riesgo para la entidad.

No existe un banco concreto que ofrezca el 100% de forma sistemática a todos los funcionarios. Sin embargo, entidades como Banco Santander, BBVA, CaixaBank o Banco Sabadell han sido históricamente más flexibles con este colectivo.

La clave no está en buscar un banco específico, sino en encontrar la oferta que se ajuste a tu perfil y en la que el banco te considere un cliente ideal. Esto depende de factores como tu antigüedad, tu nivel de ingresos, tu historial crediticio y tu capacidad de negociación.

¿Cuánto te dan de hipoteca siendo funcionario?

El importe que te pueden conceder como hipoteca depende de tu capacidad económica y no solo de tu condición de funcionario. El banco analizará tus ingresos netos, tus gastos fijos y tu ratio de endeudamiento.

Como norma general, los bancos suelen financiar hasta el 80% del valor de tasación o de compraventa de la vivienda, optando por el valor más bajo. Sin embargo, como funcionario, puedes tener acceso a un 90% de financiación, e incluso más, si tienes un perfil muy sólido y la vivienda está en una zona de alta demanda.

La cantidad final dependerá de cada caso particular, pero tu estabilidad laboral te permitirá acceder a cantidades mayores y con mejores condiciones que el resto de los perfiles.

En Gibobs te ayudamos a conseguir la mejor hipoteca para funcionarios

A pesar de tener acceso a condiciones preferentes, la tarea de encontrar la hipoteca perfecta puede ser un proceso largo y tedioso. Cada banco tiene su propia oferta, y comparar una por una puede resultar agotador.

En gibobs.com, somos expertos en el mercado hipotecario y estamos aquí para simplificar este proceso para ti. Nos encargamos de analizar tu perfil como funcionario, de buscar las mejores ofertas entre nuestra amplia red de bancos y de negociar en tu nombre para conseguirte las condiciones más ventajosas.

Nuestro servicio es completamente gratuito para ti, porque nuestro objetivo es que ahorres tiempo y dinero. Contacta con nosotros y deja que los expertos te ayuden a encontrar la mejor hipoteca para tu nuevo hogar.

Alejandra Martin

Analista de Riesgos

Especialista en transformar la complejidad del mercado financiero en una experiencia ágil, transparente y a medida para el cliente. Su trayectoria combina el asesoramiento patrimonial con la negociación bancaria, garantizando un acompañamiento integral desde el estudio inicial hasta la firma como gestora hipotecaria.