Casos en los que cambiar hipoteca de banco

Cambiar tu hipoteca de banco puede ser interesante porque te ofrezca menos intereses, cuotas más bajas y menos ataduras. No siempre compensa, pero cuando se dan ciertas condiciones, el cambio puede suponer un ahorro importante durante años.

En este artículo de Gibobs.com te descubrimos los casos en los que cambiar hipoteca de banco. Veremos en qué situaciones suele tener sentido, cómo evaluarlo y un ejemplo práctico. ¡Comenzamos!

¿En qué casos cambiar hipoteca de banco?

Son muchos los casos en los que cambiar hipoteca de banco. Esto es algo razonable cuando el beneficio neto (ahorro en intereses + mejora de condiciones) supera con claridad los costes de la operación y, además, te aporta más flexibilidad.

Aquí te dejamos los casos en los que cambiar hipoteca de banco que son más habituales, ¡toma nota!

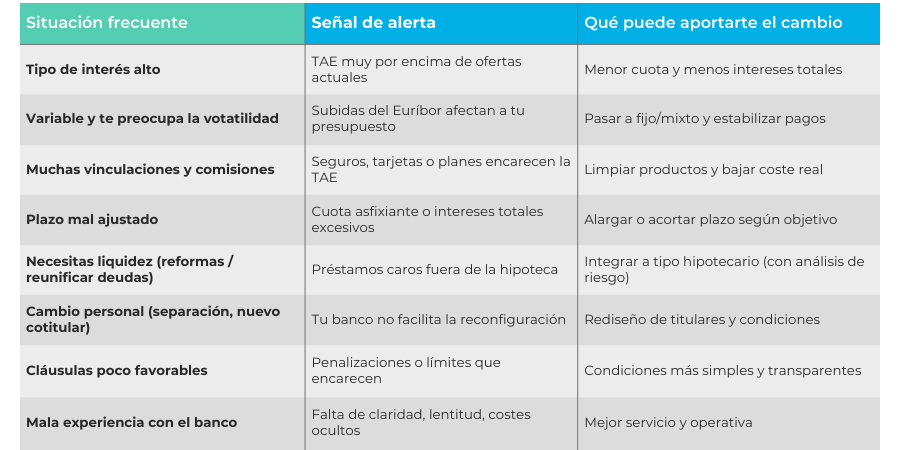

1) Tu tipo de interés es alto

Si firmaste tu hipoteca con un TIN/TAE elevado y hoy puedes obtener un tipo mejor, cambiar de banco puede ofrecerte un ahorro en intereses a lo largo del plazo.

2) Quieres pasar de variable a fijo/mixto (o al revés)

Si prefieres estabilidad en tu cuota, el cambio de hipoteca puede ser muy interesante. Lo mismo ocurre a la inversa: si ahora te conviene un variable/mixto por expectativas y perfil de riesgo, cambiar de banco puede ser interesante. Aquí te contamos cómo renegociar tu hipoteca de variable a fija o mixta.

3) Quitar vinculaciones y comisiones

Otro de los casos en los que cambiar hipoteca de banco es que quieras quitar vinculaciones y comisiones. Algunas hipotecas exigen seguros, tarjetas o planes que encarecen la TAE real. También hay préstamos con comisiones de amortización elevadas. Cambiar la hipoteca de banco puede limpiar vinculaciones y abaratar el coste total.

4) Ajustar el plazo a tu situación

Al hacer el cambio de banco, también puedes cambiar el plazo de tu hipoteca. Hay dos opciones:

- Alargar plazo reduce cuota (mejora liquidez mensual), aunque pagues más intereses totales.

- Acortar plazo sube algo la cuota pero reduce mucho los intereses pagados.

Si tu banco actual no te ofrece un ajuste razonable, otro puede hacerlo.

5) Reunificar deudas o financiar reformas

Este es otro de los principales casos en los que cambiar hipoteca de banco. Y es que si necesitas dinero líquido para obras o quieres agrupar deudas a un tipo hipotecario más bajo, cambiar de banco puede ser la vía para conseguirlo en mejores condiciones.

6) Mejorar condiciones tras cambios personales

Si estás en un caso de separación, con una salida o entrada de un cotitular, si hay variaciones de ingresos… En todo estos casos, un nuevo banco puede aceptar estas nuevas condiciones que el banco actual no permita.

7) Hipoteca con cláusulas poco favorables

Este es otro de los típicos casos en los que cambiar hipoteca de banco. Si arrastras condiciones heredadas (suelo histórico, compensaciones altas, limitaciones), este cambio puede ser más interesante y, además, abaratar la TAE.

8) Servicio, operativa y estabilidad

A veces el motivo del cambio es por cuestiones operativas: que la entidad sea más ágil, sin letra pequeña, con mejor atención o banca digital. No es “solo” precio; también cuenta la calidad del servicio.

Te dejamos una tabla resumen con los casos en los que cambiar hipoteca de banco puede ser interesante:

¿Vale la pena cambiar de banco para obtener una hipoteca?

La respuesta es que depende de números y de objetivos. Tienes que tener en cuenta estos aspectos:

- Cuantifica el ahorro en intereses con la oferta alternativa (fijo/mixto/variable).

- Suma los costes: tasación, posibles comisiones de reembolso/subrogación, y cualquier gasto no asumido por el nuevo banco.

- Calcula el punto de equilibrio: meses que tardas en recuperar el coste con el ahorro mensual. Si el “payback” es corto y piensas mantener la hipoteca tiempo suficiente, es buena señal.

- Mira la TAE real, no solo el TIN: incluye vinculaciones y comisiones.

- Piensa en la flexibilidad futura: ¿necesitarás cambiar plazo, hacer amortizaciones parciales sin coste, añadir/quitar titulares?

- Riesgo y estabilidad: si tu prioridad es dormir tranquilo con cuota estable, quizá un fijo/mixto competitivo compense incluso si el ahorro puro es parecido.

Consejo: si el ahorro mensual compensa los costes en menos de 24–30 meses, y vas a mantener el préstamo más allá de ese tiempo, el cambio suele merecer la pena. Si prevés vender o amortizar en poco tiempo, quizá no.

Aquí te dejamos señales que te indican que es el momento de cambiar la hipoteca de banco.

Ejemplo: Caso práctico

Vamos a poner un ejemplo para que puedas ver si el tuyo es uno de los casos en los que cambiar hipoteca de banco. Pongamos este caso:

- Hipoteca pendiente: 180.000 €, plazo restante 23 años.

- Situación actual: tipo fijo 3,50 % → cuota ~950,42 €/mes.

- Oferta del nuevo banco: tipo fijo 2,70 % (mismo plazo) → cuota ~876,21 €/mes.

- Ahorro mensual: ~74,21 €

- Ahorro anual: ~890 €

- Ahorro total estimado en 23 años: ~20.482 € (si mantienes condiciones y plazo).

Los costes estimados de la operación (ejemplo orientativo):

- Tasación: 350 €

- Comisión por reembolso/subrogación (según contrato): 0,50 % sobre pendiente → 900 €

- Otros gastos de subrogación: habitualmente asumidos por el banco receptor en la práctica actual del mercado.

- Coste total aproximado: 1.250 €

Punto de equilibrio: 1.250 € / 74,21 € ≈ 17 meses. A partir de ese mes, el ahorro neto ya compensa el coste inicial.

¿Se puede negar el banco a subrogar una hipoteca?

Sí, tanto el banco actual como el nuevo pueden negarse, pero por motivos diferentes:

- El banco actual no puede impedir que te lleves la hipoteca, pero puede hacerte una contraoferta para igualar o mejorar las condiciones y así retenerte. Tú decides si aceptas o no.

- El nuevo banco puede rechazar la operación si, tras estudiar tu perfil, considera que no cumples sus requisitos de riesgo (ingresos, estabilidad laboral, ratio de endeudamiento, valor de la vivienda, etc.).

Por eso, antes de iniciar el proceso conviene preparar bien la solicitud, asegurando que cumples con el perfil que busca el nuevo banco y que la oferta que recibas sea realmente competitiva.

En Gibobs te ayudamos a mejorar tu hipoteca gratis

En Gibobs.com analizamos tu hipoteca actual y buscamos en el mercado las mejores ofertas para mejorarla, sin coste para ti. Comparamos condiciones de múltiples bancos, calculamos el ahorro real y te asesoramos en cada paso para que cambies de entidad sin riesgos y sin letra pequeña.

Con nosotros obtendrás:

- Un estudio personalizado con cifras claras de ahorro.

- Negociación directa con los bancos para conseguir las mejores condiciones.

- Acompañamiento durante todo el proceso de subrogación o cambio de hipoteca.

- Tramitación ágil y segura, para que ahorres tiempo y dinero.

Mejorar tu hipoteca es posible, y en Gibobs.com te lo ponemos fácil y gratis. Contacta ahora con nuestro equipo y te ayudaremos.